前回の続きです

要約すると

元手がある程度あるならば、S&P500指数連動の投資信託のような

将来的に上がり続けることが期待できる投資先に一括投資をする

そして30年も放置しておけば、資産が10倍以上になることも期待できる

当然その間も稼いだお金を毎月積み立てていってもいい

ただし、投資開始直後に暴落した場合、精神的に耐えられないかもしれない

こんな内容でした

では今回は、暴落直前の2000年1月から投資を開始した場合を見てみましょう

ITバブル直前に S&P500 指数連動の投資信託を一括で購入した人は、長く苦しい戦いでした

これは2000年1月~2015年1月までのS&P500指数のチャートです

2000年1月の指数は1469ポイント、2015年1月の指数は2058ポイントです

その期間内で指数は1.4倍に成長しました

平均上昇率を元にした曲線も一緒に載せましたが、ほぼ一直線ですね

年平均上昇率は2.2%でした

チャートを見てわかる通り、途中2回の大きな谷がありますが、

15年後まで諦めずにもっていれば、しっかりプラスに転じていることがわかります

ただ今回は投資開始直後に暴落した人は大丈夫だったのでしょうか?

というテーマで考察をしたいので、少し細かくデータを作っていきたいと思います

1年ごとの資産状況の推移を計算してみます

今回は15年間ということで、計180回の積み立てとなります

やはり元本は同じ金額で統一した方がわかりやすいと思いますので、

比較するデータはすべて元本360万円になるようにします

そしてここから出す表は少々細かい話だとおもうので、面倒くさいと思ったら

かるく読み飛ばして、のちほどお見せする棒グラフを見た方がわかりやすいと思います

ルールです

- 2000年1月~2014年12月の月始めに毎回購入します

- 2015年1月始めの指数を最終結果として、その時の資産価値を判断します

- この間でのS&P500指数の伸びは、1.4倍

- 年平均上昇率は2.2%

- 投資信託の基準価額は、わかりやすく

「指数=金額(円)」として計算しました - ややこしくなるのでドル円の為替レートは全く考慮しません

- 購入回数は180回

初期投資180万円の場合は、10000円ずつ購入

初期投資0円の場合は、20000円ずつ購入とします

まずは、初期投資額0円スタートの積み立てオンリープランを見ていきましょう

| (年) | 元本投入総額(円) | 資産価値(円) | 利益率 |

| 2001 | 240000 | 221563 | -7.68% |

| 2002 | 480000 | 423677 | -11.73% |

| 2003 | 720000 | 536172 | -25.53% |

| 2004 | 960000 | 960717 | 0.07% |

| 2005 | 1200000 | 1305595 | 8.8% |

| 2006 | 1440000 | 1593560 | 10.66% |

| 2007 | 1680000 | 2071335 | 23.29% |

| 2008 | 1920000 | 2383592 | 24.15% |

| 2009 | 2160000 | 1641618 | -24% |

| 2010 | 2400000 | 2322017 | -3.25% |

| 2011 | 2640000 | 2885312 | 9.29% |

| 2012 | 2880000 | 3124521 | 8.49% |

| 2013 | 3120000 | 3789575 | 21.46% |

| 2014 | 3360000 | 5179575 | 54.15% |

| 2015 | 3600000 | 6034273 | 67.62% |

暴落直前に買い始めただけあって、

やはり初年度からマイナススタートになっています

2年で-11%、このくらいまでなら精神的にがんばれそうですが、

3年経過時点での-25%は、15年間で一番の正念場だと思います

この辺で離脱する人がかなりいるんじゃないでしょうか

わたし自身も今でこそ積み立て投資に対してはタフになれていますが、

まだはじめて浅い頃ならば、投げ売っていたと思います

この時点で72万円投入していて、17万円以上の損失が出ていますから、

毎日不安でたまらないはずです

さらに参考資料ということにはなりますが、月のデータでは

2002年10月はじめには、-33%を記録しています

なんでこんな事はじめちゃったんだろう?

もうやめたい

そうなると思います

積み立て投資は誰にでもできる簡単な投資方法なのですが、

多少向き不向きがあると思います

なぜなら、つまらないんです

淡々と毎月のお給料から一定額を投入していくだけなので、変化がないのです

そこにこのような暴落が発生してしまうと、

楽しさを味わう機会がなく、虚しさ・焦り・恐怖といった感情に負けてしまうと思います

積み立て投資に才能は必要ありませんが、

ある程度の忍耐力が必要なのは確かです

そしてこの難局を耐えきって、しかも毎月積み立てを続けることができた人ならば、

翌年からは景色が変わっていました

1年でプラスに転じ、それからさらに4年間は

プラス20%を超えるまでに資産は膨らんでいきます

まさにV字回復ですね!

ところが2008年にリーマンショックが起こります

年のはじめにプラス24%だったのが、翌年はじめにはマイナス24%になっています

恐るべき大暴落が発生しました

2度目の正念場です

こちらも参考までに

2009年3月はじめのデータでは、-38.17%まで下落しています

しかしどうなんでしょうか?

一度目を突破できた人は、ここはなんとか耐えられるかもしれません

9年間も積み立て投資を我慢強く続けてこられた強者です

待ってればいつか戻るさ、の精神で踏ん張れそうな気がします

2度目の大きな谷を越えたら、あとはもう上昇するだけでした

2022年の初めまで続く上昇相場がはじまりました

おおまかなストーリーはこんな感じです

初期投資で一括購入をした場合も、大筋では一緒なので簡単に説明していきます

初期投資で一括購入をしたら、暴落時はかなり危険な状態だったと思います

次に行きましょう

こちらは最初に180万円でS&P500指数連動の投資信託を一括購入しつつ、毎月1万円分ずつ買い足した場合のものです

| (年) | 元本投入総額(円) | 資産価値(円) | 利益率 |

| 2001 | 1920000 | 1728276 | -9.99% |

| 2002 | 2040000 | 1618368 | -20.67% |

| 2003 | 2160000 | 1345966 | -37.69% |

| 2004 | 2280000 | 1842588 | -19.18% |

| 2005 | 2400000 | 2137539 | -10.94% |

| 2006 | 2520000 | 2326079 | -7.70% |

| 2007 | 2640000 | 2772917 | 5.03% |

| 2008 | 2760000 | 2990228 | 8.34% |

| 2009 | 2880000 | 1927075 | -33.09% |

| 2010 | 3000000 | 2528922 | -15.70% |

| 2011 | 3120000 | 2983385 | -4.38% |

| 2012 | 3240000 | 3104508 | -4.18% |

| 2013 | 3360000 | 3642034 | 8.39% |

| 2014 | 3480000 | 4851178 | 39.40% |

| 2015 | 3600000 | 5539525 | 53.88% |

こちらはキツいですね

初年度から約10%の下げ、2年で-20%、3年で-37%です

途中の2002年10月のデータでは、-42.75%の下落を記録しています

たしかに大損だけど、

積み立てオンリーの場合だって10%も違ってないよ?

そう考えることもできます

しかし、大きく違うのはここまで投入した元本です

2002年の10月の時点で、0円スタート積み立てプランの場合は、

元本投入額は66万円になります

対して初期一括180万円+積み立てプランの場合は、

すでに213万円もの元本を投入していることになります

たった3年で213万円もの大金の4割以上が溶けていってる、

そう考えたら恐ろしい事です

これだけの投入額の差があったら、たとえ損失が10%以内の差だといっても、

同じように考えることは無理でしょう

やはりここを乗り切ることができたかどうかで、

その後の投資人生が変わる気がします

耐えられない人は、無理はしない方がいいと思います

投資というのは将来を豊かにするための努力ではありますが、今の生活がすさんでしまっては意味がありません

心にゆとりをもてる範囲で行うことが、健康的だと思っています

その後回復したかにみえて、2009年はじめにはまた-38%まで下がっています

さらに2か月後の3月には-45.73%まで下落しました

次は恐怖の360万円一括購入パターンです

| (年) | 元本投入総額(円) | 資産価値(円) | 利益率 |

| 2001 | 3600000 | 3234989.28 | -10.14% |

| 2002 | 3600000 | 2813059.724 | -21.86% |

| 2003 | 3600000 | 2155761.103 | -40.12% |

| 2004 | 3600000 | 2724459.418 | -24.32% |

| 2005 | 3600000 | 2969482.389 | -17.51% |

| 2006 | 3600000 | 3058597.243 | -15.04% |

| 2007 | 3600000 | 3474499.234 | -3.49% |

| 2008 | 3600000 | 3596863.706 | -0.09% |

| 2009 | 3600000 | 2212532.925 | -38.54% |

| 2010 | 3600000 | 2735828.484 | -24.00% |

| 2011 | 3600000 | 3081457.887 | -14.40% |

| 2012 | 3600000 | 3084496.172 | -14.32% |

| 2013 | 3600000 | 3494493.109 | -2.93% |

| 2014 | 3600000 | 4522781.011 | 25.63% |

| 2015 | 3600000 | 5044777.948 | 40.13% |

もう赤字ばっかりですね

黒字になったのが、最後の2年だけです

3年後には-40%、2002年10月には-44.51%です

360万円あった元本が、200万円を切ってしまっています

やりきれないですよね

塩漬けというレベルを超えている気がします

アメリカ株は上がり続けるから、持っておけばいずれ儲かるよ

そんな言葉をどこかで聞いてはじめたと思うんです

それがまったくおいしい思いもできず、3年で160万円以上も失う

日常生活を平常におくる自信はありません

わたしだったら、情緒不安定になっているかもしれません

さらにリーマンショックの時は、

2009年3月に-50.34%になっています

半分溶けてます・・・

100年に一度の暴落と言われるだけありますね

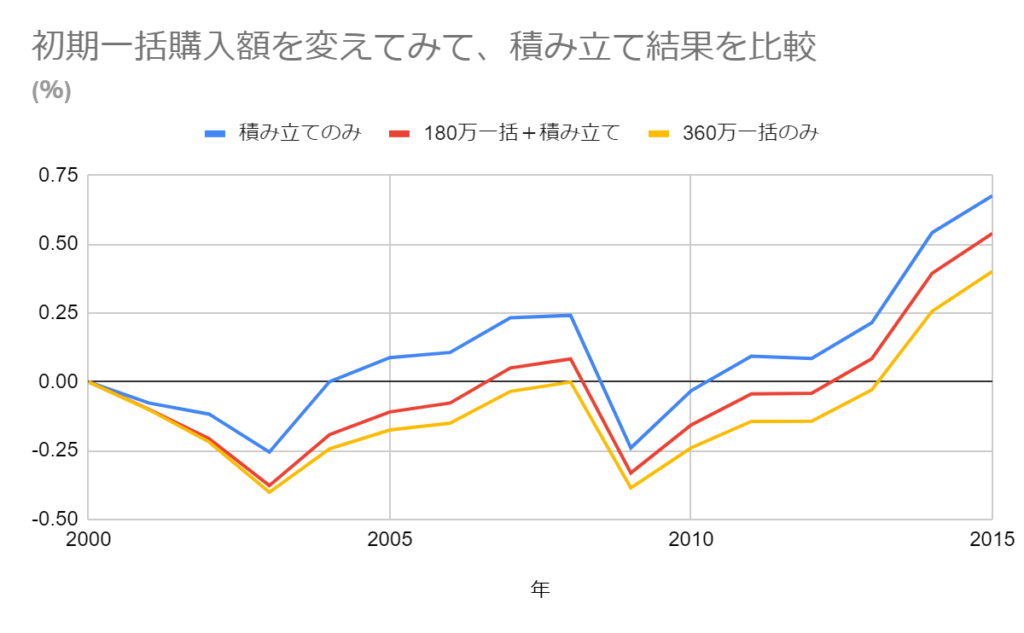

3パターンの推移をわかりやすくグラフにしてみました

暴落直前に買い始めた場合、

積み立てのみでコツコツ買い増した方が成績は良かったようです

今回のお話は、暴落直前に投資を開始した場合のリスクを想定したものなので、

極端な結果ではあります

しかし実際起こりうるケースなのでテーマとして取り上げました

総括は、次回にします

ここまでのまとめ

元手がある程度あるならば、将来的に上がり続けることが期待できる投資先に一括投資をして、

30年も放置しておけば、資産が10倍以上になることも期待できる

しかし投資開始直後に暴落した場合、精神的に耐えられないかもしれない

もし2000年に投資をはじめて一括購入していたら、

2002年に-44%、2009年には-50%を経験することになる

このテーマのまとめは次回に行います