前回までの内容のまとめです

元手がある程度あるならば、将来的に上がり続けることが期待できる投資先に一括投資をして、

30年も放置しておけば、資産が10倍以上になることも期待できる

しかし投資開始直後に暴落した場合、精神的に耐えられないかもしれない

もし2000年に投資をはじめて一括購入していたら、

2002年に-44%、2009年には-50%を経験することになる

長期投資のほったらかしを実践するには、ある程度の覚悟が必要です

どんな損失が発生しようと、あくまで途中経過として目をつぶる事になります

はじめる前にそこのところをしっかりと心に決めておかないと、

不測の事態におちいった時に投げ売ってしまう事になるでしょう

今回はそこのところも含めて、一括投資と積み立て投資の比較のまとめに入りたいと思います

無理なく資産形成するならば、最初はすこしずつ

S&P500指数の過去30年の平均上昇率8.4%を基準に考えるならば、

その30年間で指数は11倍以上になっていた事になります

しかもそれはここ最近の出来事というわけではなく、

1957年に指数が導入されて以降、長期的に見ればずっと上昇が続いています

なので最初は持てるかぎりの資産でS&P500指数連動の投資信託を購入し、

そのまま30年放置すれば、理論上は儲かる可能性が高いです

ですが、ITバブル崩壊直前に投資をはじめるような、

いわゆる”ハズレくじ”を引いた場合、投資を続けるのは困難だろうと考えます

精神的にもたないからです

ですので、ある程度の資産があったとしても、

少しずつ資金の一部を切り崩して投資していく方が安全だと思います

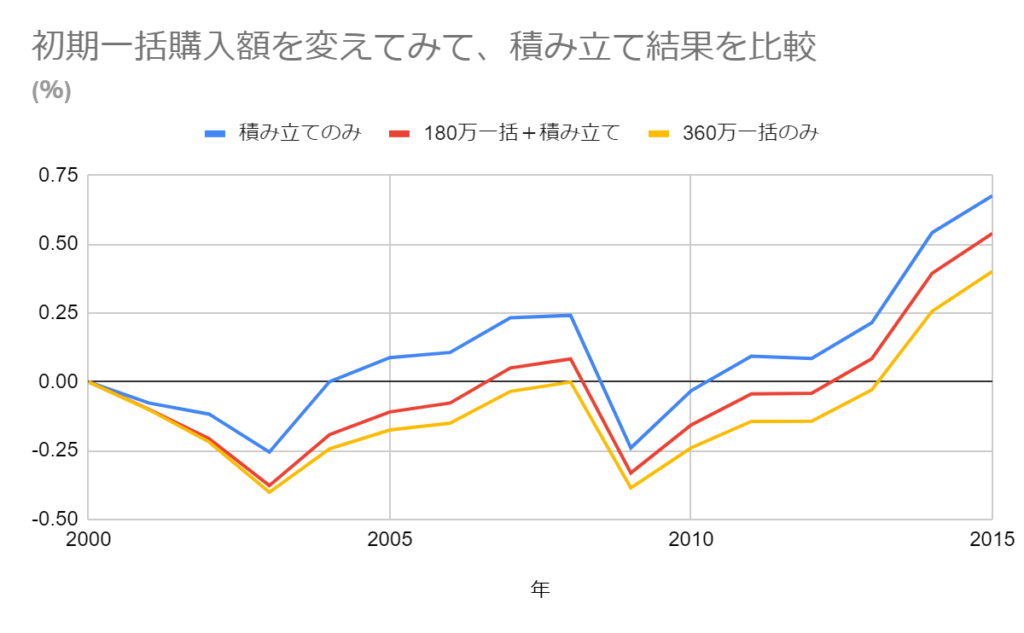

2000年初頭から投資を開始した場合の

- 積み立てのみ(毎月2万円)

- 初期一括180万円購入+積み立て(毎月1万円)

- 初期一括360万円のち放置

の3パターンの利益率を比較したグラフです

まず見て恐ろしいと感じるのが、2008年と2009年の差ですね

一番落差が大きいのは積み立てのみのパターンで、プラス24%からマイナス24%になっています

これは本当に暴落でしたね

さすがに経験したくはないです

投資開始直後の2000年~2003年にかけての下げもかなりきついです

特にこの下げが一番ショックが大きいと思います

期間が長く、下落率は高い

そして投資開始直後で心に耐性が備わっていない状態です

こういった悪夢のような状況におちいる可能性を考えるからこそ、

投資をはじめたばかりの頃は、積み立て投資がよいのではと提案するのです

回復にかかる時間に差が出ていることがわかります

ではその後の推移を見てみましょう

2003年からの回復に差がありますね

積み立てオンリーの例ではなんと1年でプラスに戻しています

180万+積み立て(1万円)は4年、360万一括は5年かかっていることを考えると、

かなり優秀に見えます

ちなみに360万円一括は5年目(2008年)の年データではまだ若干マイナスなのですが、

前年後半に月データではプラスに転じています

これは一体どういう事でしょう?

実は初期一括購入を導入したパターンは、初期投資の額が大きい分、

その直後の下落の影響が大きくなってしまいました

2002年末時点では、

積み立て(元本72万円)、一括180万(元本196万円)、一括360万(元本360万円)となっています

積み立てオンリーの場合は、そこまでの元本が抑えめな状態で、

毎月2万円ずつ積み立てしてる分が効いてきます

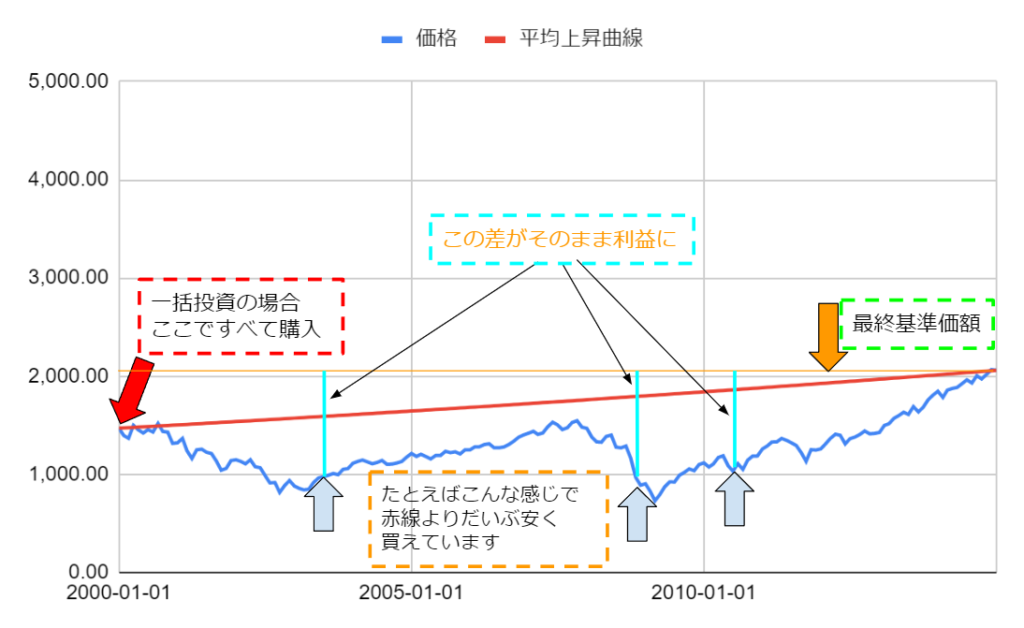

わたしが自分で作ったつたない図ですが、ご勘弁ください(^^)

では見ていきましょう

最終的に2015年の赤線、青線が交わるところまで基準価額は上昇します

その時に保有している口数x基準価額が累計資産になります

そしてそこに至るまでの口数の増え方は、赤線やオレンジ線よりも、いかに安いところで買えたかが影響してきます

積み立て額が多いパターンだと、赤線よりもだいぶ安いところで毎月買えていることがわかります

逆に初期投資に全額つぎ込んでしまった場合、2000年のはじめの価格ですべて購入している事になります

つまり下落相場においては、積み立ての方が”結果として”安く買えることになり、

その後の回復も早くなるので、傷が浅くて済むわけです

最終的な基準価額を同じとして比較するなら、

当然安く、たくさん買っている方が利益は大きくなるはずですからね

いわゆるドルコスト平均法というやつです

安い時に買うと多く買え、高い時だと買える量は少なくなってしまう

毎月同じ金額で、長期間定期的に買い続ける投資手法です

まさにこのブログで紹介しているやり方ですね

ドルコスト平均法は、下げ相場でこそ光り輝きます

ここまで積み立て投資のいいところばかりを紹介してきましたが、

ちゃんとデメリットも説明しないといけません

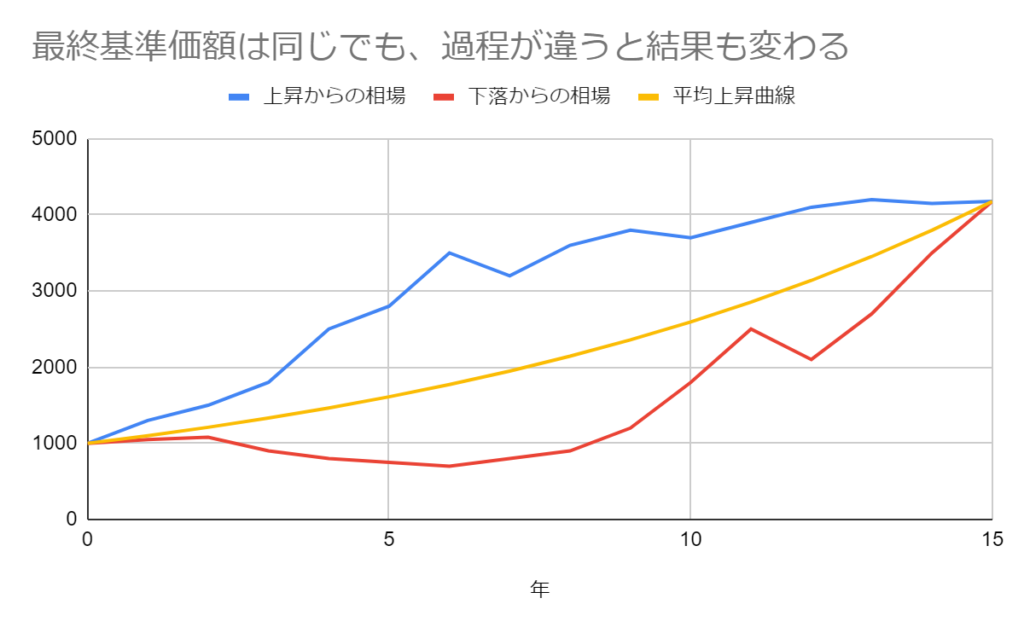

次のグラフを見てください

初年度の基準価額を1000円として、15年間で年平均上昇10%の投資信託を考えてみました

最終基準価額は4177円です

そこまでの過程がちがう極端な例を、2本のグラフで表してみました

青線は序盤から強い上昇を見せ、後半やや失速ぎみ

赤線は前半かなり苦労していますが、後半の盛り返しがすごいです

毎月一定額積み立てていったとしたら、どちらが儲かると思いますか?

最終的には4177円という同じ基準価額になったという前提でのお話なので、

累計資産もそんなに変わらないのではないかと思うかもしれません

しかし試算したら結構違いました

毎年一定額ずつ積み立てた結果、

前半弱かった相場は、前半強かった相場の2.36倍もの口数を買えていました

資産が2.3倍も違うとちょっと考えちゃいますね

先ほども言いましたが、これはあくまで極端な例をならべたものです

この実験のためにテキトーに作ったデータなので、

実在するものを使用したわけではありません

ただ強い上昇相場のあとは、いつか横ばいや下落相場になるので、

これも割とありうるものだと思っています

ドルコスト平均法は投資序盤のリスク管理としてはとても優秀ですが、

長期的に見れば必ずしも大儲けできる最適解ではないという事は、理解しておいてください

このあたりがドルコスト平均法のデメリットになりますね

だからリスク管理をします

大事なのは退場しない事ですから

まとめに入ります

- 将来的に上がり続けると期待できる投資先(S&P500など)に投資する場合、最初に一括で購入して放置しておけば資産10倍以上も期待できる

- 投資開始直後に暴落相場に巻き込まれた場合、場合によっては資産が半減するため精神的に耐えられないので、リスク分散を考えたほうがいい

- 下落→回復の局面においては、最初に大きく買って放置するよりも、ドルコスト平均法で積み立て投資をしたほうが成績はいい

- 逆に、ドルコスト平均法は強い上昇→伸び悩みのような相場では、想定よりも高い金額で積み立てることになり、購入口数は少なくなってしまう

- しかし投資は長期を想定しているため、精神的な安定はとても重要なことであり、最初から大きく買うような投資は危険

- 退場しない事を目標とするなら、やはり初期は積み立て投資からスタートした方が安全

この3回の内容をまとめると、こんな感じになります

正直心配しすぎと受け取られるかもしれません

ですがこういうこともあり得るというのは覚悟しておかなければなりません

数年~10年に一度くらいは暴落と呼べるレベルの不況が訪れます

今年はアメリカで、インフレ対策として緊急利上げを行っています

その流れで金融市場は大荒れです

S&P500指数は、今年初めの最高値から27%も下がっています

年初に投資をはじめた人は、初年度から大損を抱えたスタートになったわけです

ここ数年で起こったコロナ騒動

それにともなう暴落→V字回復、そしてまた今年の下落

そう考えると、どの年からはじめたとしても何分の1かの確率で、

開始直後に暴落相場に巻き込まれることになります

何度もいいますが、

それを考えましょう

続けていれば、いずれひと財産でき上がっているはずです